Polacy są unijnymi liderami w liczbie posiadanych samochodów – wynika z danych Eurostatu. W 2021 roku w Polsce było najwięcej zarejestrowanych aut osobowych w całej Unii Europejskiej (687) w przeliczeniu na 1000 mieszkańców. To nie jedyny nasz motoryzacyjny rekord. Mamy także najstarsze auta w całej UE. Aż 41% samochodów w Polsce ma ponad 20 lat. W najbliższych latach powinno przybywać nowszych i bardziej ekologicznych pojazdów elektrycznych, choć – pod względem elektromobilności – nasz kraj aktualnie jest jednym z najgorszych w Europie.

Eksperci porównywarki rankomat.pl przeanalizowali, jak Polska wypada pod względem liczby i wieku zarejestrowanych samochodów osobowych w porównaniu do innych państw Unii Europejskiej. Sprawdzili również, czy rocznik pojazdu i jego przebieg wpływają na cenę ubezpieczenia OC, a także czy nasz kraj jest przygotowany do rozwoju rynku aut elektrycznych w najbliższych latach.

Polska ma najwięcej zarejestrowanych samochodów w UE na 1000 mieszkańców

W 2021 r. na terytorium Unii Europejskiej było zarejestrowanych 253,3 mln samochodów osobowych. Najwięcej w Niemczech (48,5 mln), Włoszech (39,8 mln) i Francji (38,7 mln). Polska pod tym względem zajęła czwarte miejsce (25,8 mln) i nieznacznie wyprzedziła Hiszpanię (24,9 mln) – wynika z danych Eurostatu.

Jednak nieco lepszym wskaźnikiem może być liczba zarejestrowanych samochodów osobowych w przeliczeniu na 1000 mieszkańców. W 2021 r. Polska była pod tym względem liderem w Unii Europejskiej z wynikiem 687/1000. Na podium znalazły się jeszcze Luksemburg (681/1000) i Włochy (675/1000). Z kolei ostatnie miejsce w zestawieniu zajęła Rumunia (400/1000), nieznacznie wyprzedzając Łotwę (404/1000) i Bułgarię (414/1000).

W Polsce przeważają samochody powyżej 20 lat

Jednocześnie na polskich drogach dominują wiekowe auta. W 2021 r. Polska miała najwyższy odsetek w Unii Europejskiej zarejestrowanych samochodów osobowych powyżej 20 lat (41,3%). Na podium znalazły się jeszcze Estonia (33,2%) i Finlandia (29,1%). Natomiast najmniej dwudziestoletnich pojazdów można spotkać na drogach Luksemburga (5,2%), Danii (5,3%) i Holandii (7%).

Ponadto w 2021 r. w Polsce było zarejestrowanych 37,1% samochodów osobowych w wieku 10-20 lat, 10,5% w przedziale 5-10 lat, 6,2% od 2 do 5 lat oraz 4,9% do 2 lat. Z kolei w Unii Europejskiej najwięcej nowych aut do 2 lat jest w Luksemburgu (19,1%), Niemczech (17,8%) i Szwecji (17,8%).

Nieco lepiej Polska wypada pod względem średniego wieku samochodów osobowych w Unii Europejskiej, który w 2021 r. wyniósł 14,5 lat. Oznacza to ex aequo z Węgrami 17 miejsce na 24 uwzględnione państwa. Udało się nam wyprzedzić m.in. Grecję (17 lat), Czechy (15,6 lat) i Litwę (14,6 lat). Z kolei liderem rankingu jest Luksemburg (7,6 lat), który wyprzedził Danię (8,5 lat) i Austrię (8,7 lat) – wynika z danych Europejskiego Stowarzyszenia Producentów Samochodów (ACEA).

Jak wiek i przebieg wpływa na ubezpieczenie samochodu?

Wiek to jeden z czynników branych pod uwagę przez towarzystwa ubezpieczeniowe przy kalkulacji ceny ubezpieczenia pojazdu. Zwykle im starsze auto, tym wyższa składka.

W pierwszym półroczu 2023 r. średnio najwięcej za OC płacili właściciele samochodów w wieku 10-20 lat (514 zł). Jednak nieco mniej na polisę musieli wydać posiadacze pojazdów powyżej 20 lat (485 zł) – wynika z danych porównywarki rankomat.pl.

– Wieloletnie samochody są gorzej wyposażone i bardziej awaryjne w ocenie ubezpieczycieli, co zwiększa ryzyko szkody oraz może oznaczać wyższą cenę OC. Jednak wyjątkiem mogą być auta wyprodukowane w latach 90. i wcześniej. Z roku na rok jest ich coraz mniej, a jednocześnie często należą do starszych kierowców i pasjonatów motoryzacji. Zwykle tego typu osoby są ostrożne za kierownicą, więc zmniejsza się prawdopodobieństwo wypadku lub kolizji. W efekcie może się to przełożyć na niższą składkę OC – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w porównywarce rankomat.pl.

Zwykle im więcej przejechanych kilometrów na liczniku, tym starsze auto. W pierwszym półroczu 2023 r. najczęściej kierowcy ubezpieczali samochody z przebiegiem 151-250 tys. km (38,1%). Nieco mniej w przedziale 51-150 tys. km (23,8%), oraz 251-350 tys. km (23,1%).

| Aktualny przebieg | Jaki % kierowców ubezpiecza auto z danym przebiegiem? |

| Do 50 tys. km | 8,2% |

| 51-150 tys. km | 23,8% |

| 151-250 tys. km | 38,1% |

| 251-350 tys. km | 23,1% |

| Od 351 tys. km | 6,8% |

Źródło: Kalkulacje użytkowników rankomat.pl w I półroczu 2023 r.

Najczęściej im auto ma więcej przejechanych kilometrów na koncie, tym wyższa składka. W pierwszym półroczu 2023 r. średnio najwięcej za OC płacili właściciele pojazdów z przebiegiem powyżej 351 tys. Km (537 zł). Z kolei nieco mniej posiadacze samochodów w przedziale 251-350 tys. km (521 zł), a także 151-250 tys. km (509 zł).

| Aktualny przebieg | Średnia cena OC |

| Do 50 tys. km | 454 zł |

| 51-150 tys. km | 484 zł |

| 151-250 tys. km | 509 zł |

| 251-350 tys. km | 521 zł |

| Od 351 tys. km | 537 zł |

Źródło: Na podstawie kalkulacji użytkowników rankomat.pl w I półroczu 2023 r.

Polska najsłabiej w Europie przygotowana na rozwój elektryków

W najbliższych latach europejską motoryzację czekają duże zmiany. Od 2035 r. na terytorium Unii Europejskiej ma obowiązywać zakaz sprzedaży nowych samochodów spalinowych. W salonach mają być dostępne tylko auta bezemisyjne z napędem bateryjnym lub wodorowym. Znacznie zmieni się również infrastruktura drogowa. Do 2026 r. stacje ładowania dla osobowych pojazdów elektrycznych o mocy przynajmniej 400 kW mają być rozmieszczone co 60 km wzdłuż głównych tras w każdym kierunku jazdy. Następnie do 2028 r. ich moc ma wzrosnąć do 600 kW. W związku z tym z roku na rok powinno ubywać na polskich drogach wieloletnich samochodów powyżej 20 lat.

Jednak Polska wydaje się słabo przygotowana do rozwoju elektromobilności. W rankingu LeasePlan EV Readiness Index 2023 nasz kraj zajął ostanie miejsce na 22 uwzględnione europejskie państwa. Autorzy raportu ocenili trzy następujące kryteria:

Dojrzałość rynku – jest to wskaźnik uwzględniający zarejestrowane samochody elektryczne w przeliczeniu na liczbę mieszkańców, a także udział elektryków w stosunku do wszystkich zarejestrowanych pojazdów.

Rozwój infrastruktury – jest to porównanie publicznych stacji ładowania samochodów elektrycznych w przeliczeniu na liczbę mieszkańców, dostępności publicznych ładowarek w stosunku do zarejestrowanych elektryków, a także przelicznik szybkich punktów ładowania (DC) na kilometr autostrady.

Całkowity koszt posiadania samochodu elektrycznego (TCO) – ocenia aktualnie dostępne dotacje rządowe oraz korzyści podatkowe dla właścicieli samochodów elektrycznych, a także uwzględnia ceny energii i wynajmu elektryków.

Polska najlepiej wypadła w kategorii całkowitych kosztów posiadania samochodu elektrycznego, w której uzyskała 7 punktów. Z kolei autorzy raportu dojrzałość rynku w naszym kraju ocenili na 6 punktów, a rozwój infrastruktury na 3 punkty. Łącznie w zestawieniu zgromadziliśmy 16 punktów i zostaliśmy wyprzedzeni przez Czechy (18 punktów) oraz Słowację (20 punktów). Natomiast najlepiej w Europie poziom elektromobilności oceniono w Norwegii (42 punkty), Holandii (38 punktów) i Wielkiej Brytanii (36 punktów).

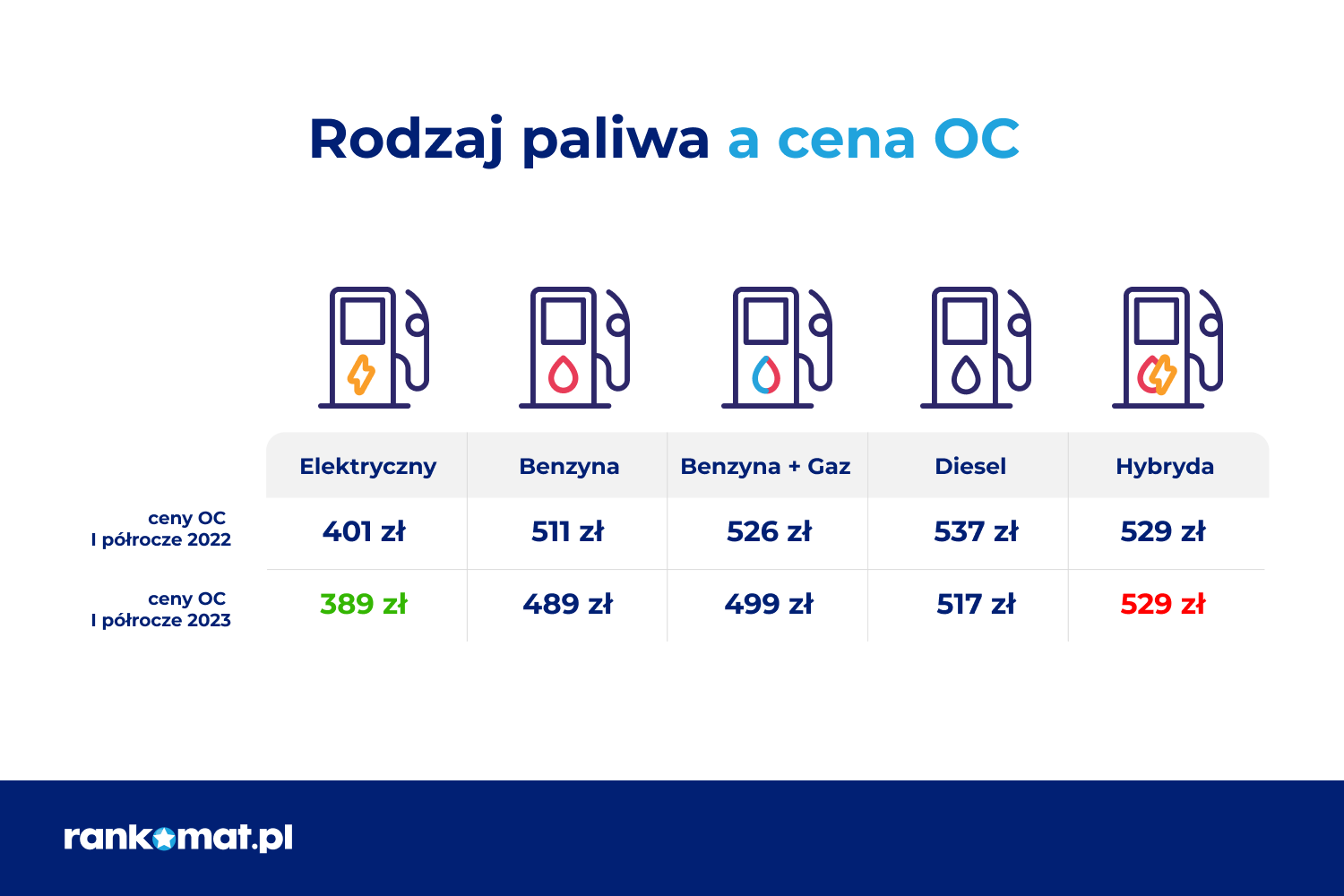

Jednocześnie obecnie w Polsce samochody elektryczne są najbardziej opłacalne pod względem ubezpieczenia. W pierwszym półroczu 2023 r. średnio najmniej za OC płacili właściciele elektryków (389 zł). Z kolei najwięcej posiadacze hybryd (529 zł) i diesli (517 zł).

Jednak obecnie na polskich drogach jest stosunkowo mało samochodów elektrycznych w porównaniu do pojazdów spalinowych. Ponadto zwykle są to najnowsze modele. Więc na razie ceny OC dla elektryków są stosunkowo niskie, ale wraz z rozwojem elektromobilności w Polsce mogą w przyszłości wzrosnąć.