Wysokie ceny rynkowe i ograniczona oferta – to główne problemy, z jakimi zmagali się nabywcy samochodów w 2022 roku. W efekcie Polacy kupili za granicą o 18% mniej aut używanych i o 6% mniej nowych aut w Polsce. Niechętnie wystawiali też samochody na sprzedaż lub decydowali się na ich złomowanie. Jeśli podobna tendencja utrzyma się w przyszłości, to rynek zapełni się głównie starymi pojazdami. Już dziś ich średni wiek przekracza 14 lat.

Eksperci multiporównywarki rankomat.pl przeanalizowali dane dotyczące sprzedaży samochodów nowych oraz używanych za 2022 rok i sprawdzili, które z nich mogły mieć największy wpływ na zmniejszenie podaży oraz podniesienie średniego wieku pojazdu.

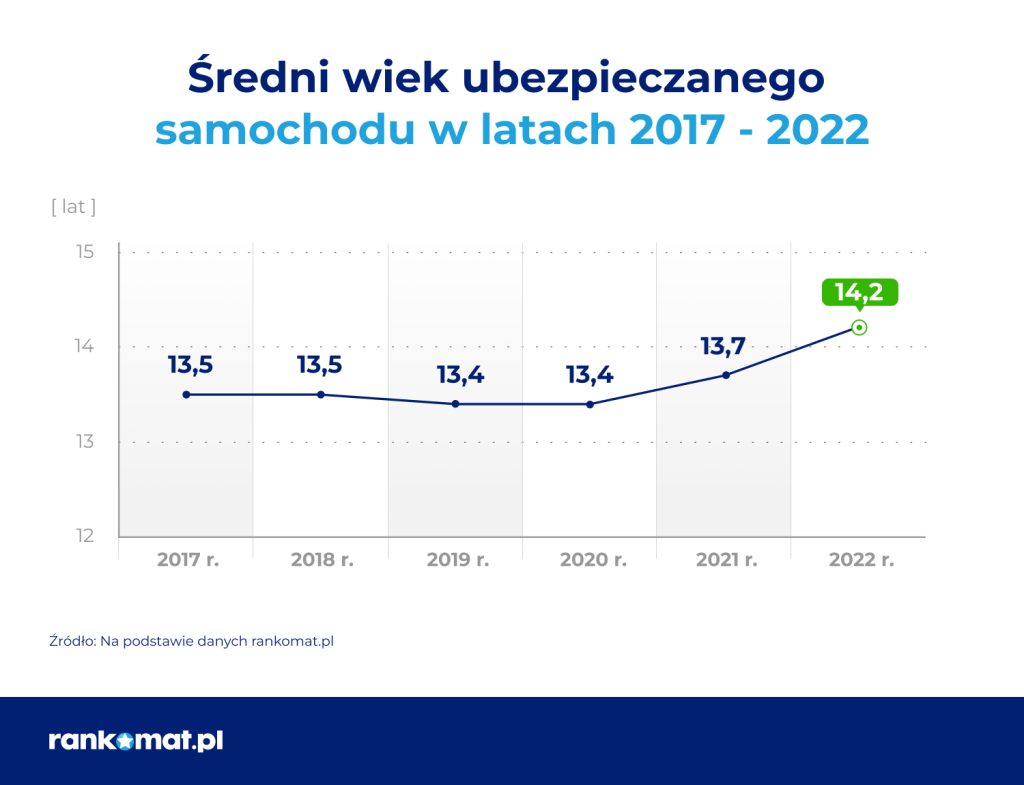

Polacy ubezpieczają coraz starsze samochody

W ciągu zaledwie dwóch lat przeciętna wieku samochodu zgłaszanego do ubezpieczenia wzrosła z 13,4 lat do 14,2 lat. Tak wysokiego wieku pojazdu eksperci rankomat.pl nie odnotowali od pięciu lat.

Z danych porównywarki rankomat.pl wynika również, że w 2022 roku prawie co drugi kierowca ubezpieczał auto 16-letnie lub starsze (44%). W poprzednich latach takich osób było znacznie mniej: 41% w 2021 r. i 40% w 2020 r. W grupie aut z najstarszą średnią wieku znalazły się niemieckie marki: Volkswagen i Audi (16,4 lata). Z kolei najmłodsze pojazdy pochodziły od japońskiego i czeskiego producenta: Toyota (12,1 lat) i Skoda (12,3 lata).

| Wiek | Marka |

| 16,4 | Volkswagen |

| 16,4 | Audi |

| 15 | BMW |

| 15 | Fiat |

| 14,7 | Opel |

| 14,1 | Renault |

| 14 | Peugeot |

| 13,6 | Citroen |

| 13,4 | Ford |

| 12,3 | Skoda |

| 12,1 | Toyota |

Nowe samochody są drogie lub niedostępne

Średni wiek auta przeciętnego kierowcy podnosi się, chociażby z powodu niższej niż w latach ubiegłych sprzedaży nowych samochodów osobowych. W porównaniu do 2021 roku,

w 2022 r. zarejestrowano o 6% mniej nowych pojazdów.

W ubiegłym roku producenci samochodów borykali się nie tylko z brakiem surowców i komponentów, ale również zakłóceniem dostaw w związku z wojną na Ukrainie. Dla ich klientów oznaczało to zazwyczaj nie tylko wydłużenie oczekiwania na zamówiony samochód, ale również podwyżkę ceny. Z danych SAMAR wynika, że w 2022 roku samochody drożały z miesiąca na miesiąc. Pod koniec roku padł rekord – średnia ważona cena sprzedaży nowego samochodu wyniosła ponad 167 tys. zł. W całym 2022 roku wynosiła natomiast 155 338 zł i była o 14,9% wyższa niż przed rokiem.

Rynek samochodów używanych kurczy się i starzeje

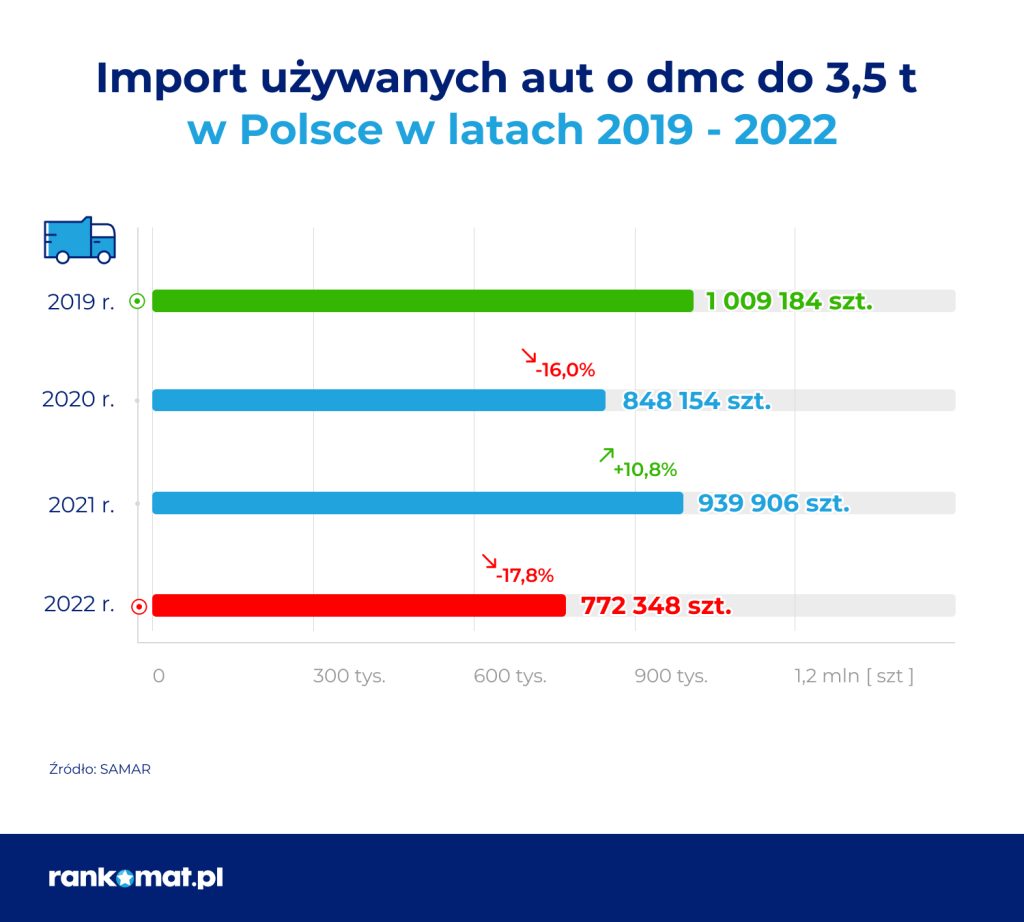

W ubiegłym roku na polski rynek trafiały głównie kilkunastoletnie samochody używane. Na koniec 2022 r. SAMAR poinformował, że średni wiek sprowadzonego z zagranicy auta osiągnął 13,1 lat. Wpływ na to miał rekordowy wiek samochodów osobowych (13,2 lat). Dla pojazdów z silnikiem benzynowych przekroczył on nawet 14 lat (14,06). Z kolei import wszystkich aut używanych (o dmc do 3,5 t) wyniósł w 2022 roku 772, 3 tys. sztuk. Oznaczało to spadek w stosunku do 2021 roku o 17,8%. Niższą liczbę importowanych aut odnotowano 9 lat wcześniej – w 2013 roku (759 455 szt.).

Jeśli chodzi o ofertę samochodów używanych na polskim na rynku wtórnym, to tutaj również można mówić o znacznych spadkach. Z danych firmy AAA Auto wynika, że pod koniec 2022 roku (listopad) w naszym kraju oferowano ok. 194,5 tys. samochodów z drugiej ręki, czyli o 8% mniej niż w tym samym okresie roku ubiegłego (210,9 tys. samochodów).

Samochody używane są droższe nawet o 40%

Dostępność na rynku coraz starszych aut nie oznacza niestety, że wydajemy na nie mniej. Przykładowo, firma Cofidis wyliczyła, że w okresie od stycznia do marca 2022 roku jej klienci kupowali auto na kredyt przeciętnie za ok. 53 tys. zł. W 2021 roku średnia wartość kredytowanego samochodu wyniosła niecałe 50,5 tys. zł, natomiast rok wcześniej zaledwie 42,5 tys. zł. Przed pandemią (w 2019 r.) przeciętne auto kupowane na kredyt kosztowało z kolei ok. 38 tys. zł. Po porównaniu tego okresu z 2022 rokiem okazuje się, że podwyżka sięga już prawie 40%.

Do stacji demontażu trafia mniej samochodów

W 2022 roku właściciele samochodów znacznie rzadziej niż w roku poprzednim decydowali się na złomowanie pojazdu. Z danych SAMAR wynika, że do stacji demontażu trafiło ok. 422 tys. samochodów osobowych. Oznacza to spadek w stosunku do 2021 roku o 13,1%. Nie licząc pandemicznego 2020 r., był to najniższy wynik z ostatnich pięciu lat.

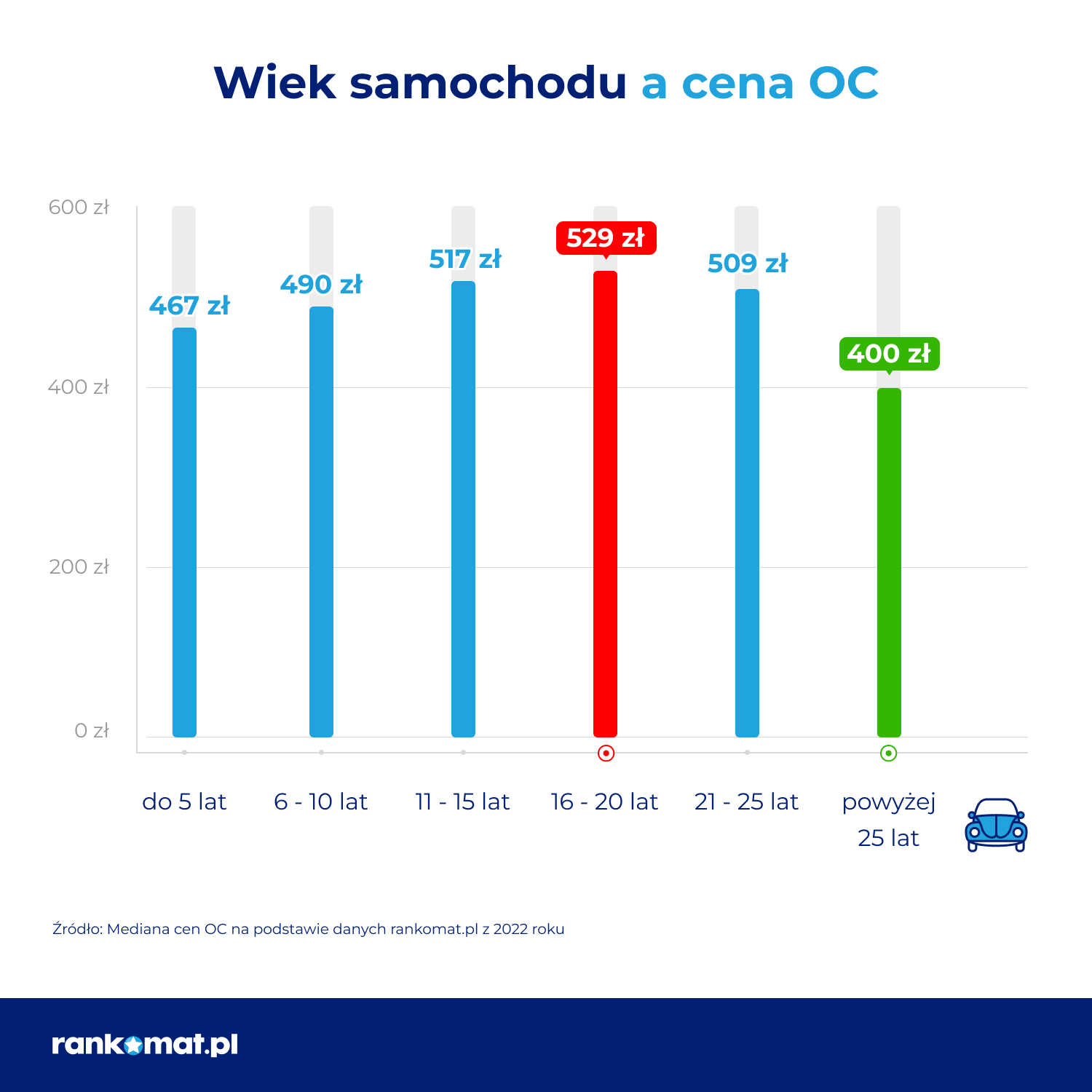

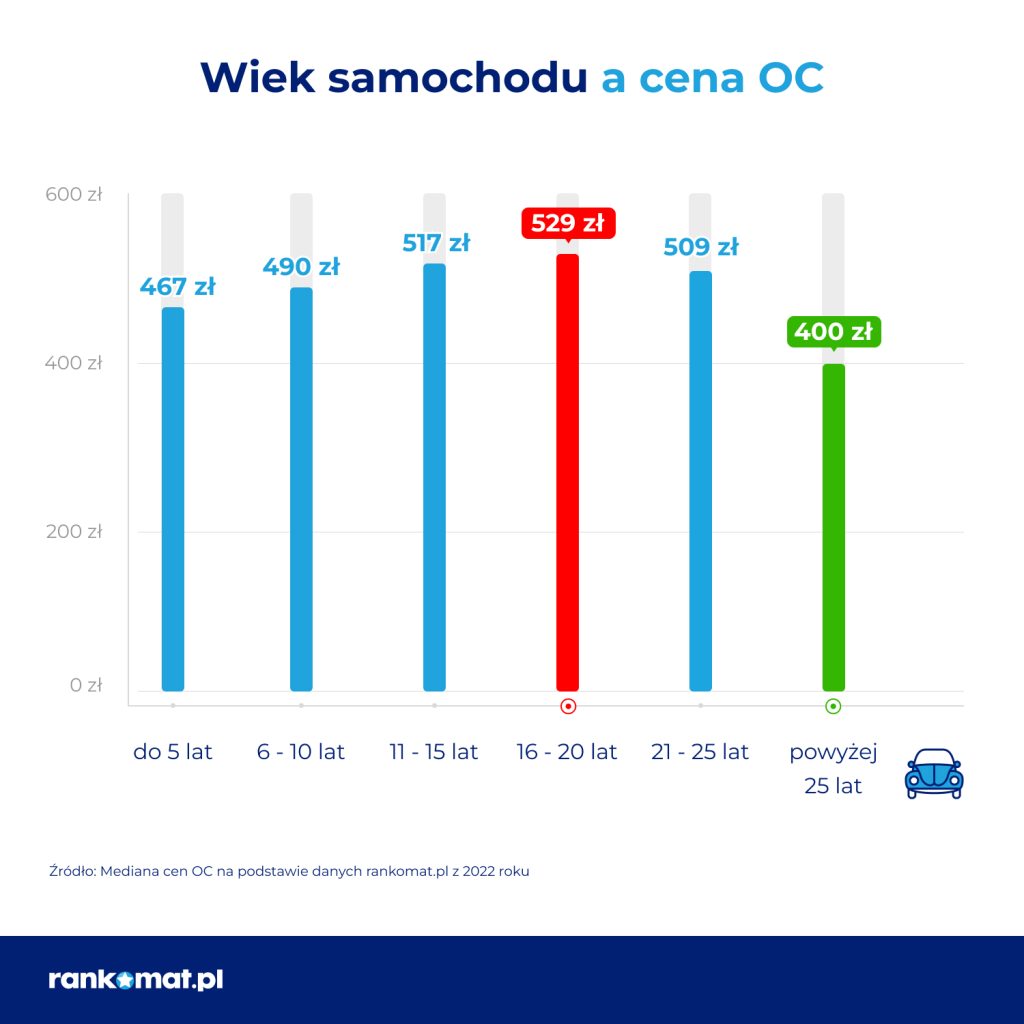

Za kilkunastoletnie samochody trzeba zapłacić wyższą składkę OC

– Starszy wiek samochodu obciąża niestety finanse jego właściciela. Za OC kilkunastoletniego auta trzeba z reguły zapłacić najwyższą składkę. W 2022 roku obowiązkowe ubezpieczenie auta w wieku 16-20 lat kosztowało średnio 529 złotych podczas gdy za ubezpieczenie samochodu do 5 lat kierowcy płacili o 12% mniej (467 zł). Ceny polis obniżały się dopiero w przypadku pojazdów najstarszych – mówi Stefania Stuglik, ekspertka ds. ubezpieczeń komunikacyjnych rankomat.pl.

Przyszłość na rynku motoryzacyjnym nie rysuje się w jasnych barwach

2023 rok rozpoczęliśmy z kolejnym spadkiem rejestracji samochodów używanych sprowadzonych z zagranicy (4,4% na przestrzeni roku). Nieco lepiej wygląda sytuacja na rynku aut nowych, ponieważ tutaj odnotowano 20% wzrost (dane SAMAR). Nie oznacza to jednak jeszcze stabilizacji na całym rynku. W kolejnych miesiącach producenci pojazdów wciąż mogą mieć problemy z dostawami surowców i komponentów. Nawet jeśli nie przełoży się to na wydłużenie oczekiwania na zamówiony samochód, to sprzedaży mogą nie sprzyjać wysokie ceny niektórych modeli. Eksperci rynku motoryzacyjnego uważają, że producenci skoncentrują się głównie na autach klasy premium oraz tych z niską emisją spalin, co może zmniejszyć dostępność samochodów klasy średniej. Oczywiście, wciąż kluczową rolę odgrywa także oferta aut używanych, wystawianych na sprzedaż przez polskich kierowców.